WhatsApp do Itaú passa a ler imagens para fazer Pix

WhatsApp do Itaú passa a ler imagens para fazer Pix

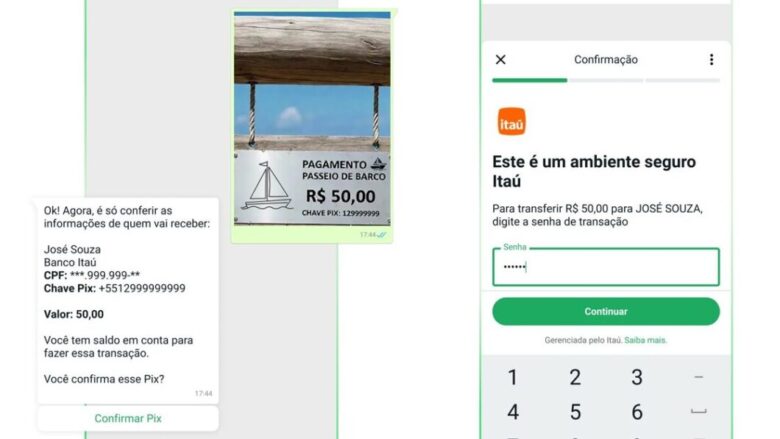

Perfil do Itaú no WhatsApp lê imagem e gera Pix (imagem: divulgação)

Resumo

O Itaú Unibanco lançou uma funcionalidade que permite fazer Pix via WhatsApp enviando apenas uma imagem, sem digitar valores ou chave Pix.

A tecnologia lê a imagem, identifica os valores e propõe a transação, disponível para clientes que habilitarem o Pix no WhatsApp pelo app Itaú.

A funcionalidade segue protocolos de segurança digital, com conclusão via senha transacional e criptografia de ponta a ponta.

O Itaú libera hoje uma nova funcionalidade que permite fazer Pix via WhatsApp enviando apenas uma imagem, sem necessidade de digitar valores ou chave Pix. A tecnologia lê a imagem, identifica os valores e propõe a transação para o cliente confirmar. A solução está disponível para todos os clientes do banco que habilitarem o Pix no WhatsApp pelo app oficial Itaú.

O Pix no WhatsApp já estava disponível para pagamentos via texto, voz e QR Code. Desde o lançamento, a ferramenta alcançou até três vezes mais transações por mês se comparado a outros canais, segundo o banco, que não apresentou números absolutos.

A nova funcionalidade permite fotografar a placa com a chave ou a conta do estabelecimento comercial e enviar para o WhatsApp oficial do Itaú no número 4004-1515.

Comprovante de Pix no perfil do Itaú no WhatsApp (imagem: divulgação)

A Inteligência Itaú, nome dado ao guarda-chuva de ferramentas tecnológicas do banco, tem capacidade para interpretar qualquer tipo de imagem enviada. Situações como pagar pipoca na rua ou dividir conta do bar com amigos ficam mais simples, sem precisar digitar valores ou chave Pix. Segundo Beatriz Bernardi, diretora do Itaú Unibanco, o objetivo é que clientes resolvam necessidades financeiras no mesmo ambiente em que conversam com amigos e familiares.

A novidade mantém segue protocolos de segurança digital, com conclusão via senha transacional e criptografia de ponta a ponta. O banco reafirmou compromisso em oferecer soluções práticas que acompanham o ritmo da vida dos clientes.

Apesar de ser novidade no Itaú, a mesma ferramenta já existe no Banco do Brasil, Inter e Magie, apenas para citar alguns serviços financeiros.

WhatsApp do Itaú passa a ler imagens para fazer Pix

WhatsApp do Itaú passa a ler imagens para fazer Pix

Fonte: Tecnoblog